Muss ich meine Freizügigkeitsleistung aus früheren Arbeitsverhältnissen in die neue Pensionskasse einbringen?

Bei einem Stellenantritt muss die gesamte Freizügigkeitsleistung von Gesetzes wegen in die neue Pensionskasse eingebracht werden.

BVG2020GT

Grundlagen1.75%

Technischer Zins5.4%

Umwandlungssatz (umhüllend)Die Mauritius Pensionskasse spezialisiert sich auf das Angebot von effizienten Vorsorgelösungen für kirchliche und soziale Einrichtungen in der Schweiz. Dank dem grossen Knowhow auf der Geschäftsstelle und den hochentwickelten Verwaltungssystemen kann die Mauritius Pensionskasse speziell auch für grosse Heime und Pflegeeinrichtungen sehr attraktive Konditionen anbieten.

Die Mauritius Pensionskasse ist wie die meisten Pensionskassen in der Schweiz eine sogenannte „umhüllende“ Kasse. Das heisst, dass nicht zwei getrennte Vorsorgekonti pro Versicherten – ein Konto für das BVG-Obligatorium und ein Konto für das Überobligatorium – geführt werden, sondern nur ein Konto. Selbstverständlich wird für jeden Versicherten das BVG-Minimum in einem sogenannten Schattenkonto mitgeführt, dies jedoch in der Regel nur zu Kontrollzwecken.

Als umhüllende Kasse verzinst die Mauritius Pensionskasse das gesamte Altersguthaben der Versicherten mit einem Zinssatz und nicht mit zwei unterschiedlichen Zinssätzen für Obligatorium und Überobligatorium. Weiter wendet die Mauritius Pensionskasse für die Berechnung der Altersrenten der Versicherten auch nur einen Umwandlungssatz auf dem Gesamtaltersguthaben des Versicherten an und nicht zwei unterschiedliche wie das andere Pensionskassen noch machen.

Die Mauritius Pensionskasse verfügt über ein modernes, den heutigen Marktbedürfnissen entsprechendes Vorsorgereglement. Dabei wird insbesondere auch den sich stetig ändernden gesellschaftlichen Bedürfnissen Rechnung getragen.

Wenn Sie Fragen zu Ihrem Vorsorgeplan haben, können Sie sich stets an unsere Geschäftsstelle wenden.

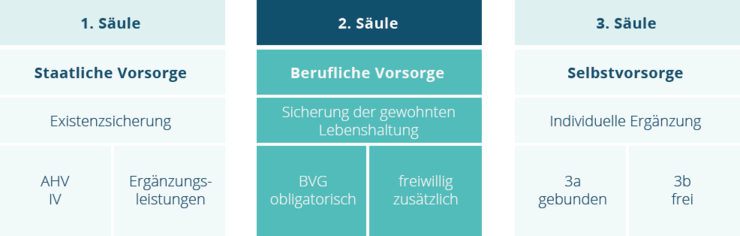

Die 1. Säule, auch AHV/IV genannt, funktioniert nach dem sogenannten Umlageverfahren. Das heisst, dass die Beiträge, die heute einbezahlt werden morgen für die Zahlung der laufenden Leistungen verwendet werden. Der einzelne spart nicht für sich selber. Jeder Berufstätige sowie sein Arbeitgeber bezahlen einen festen Prozentsatz, aktuell je 6.4% des Lohnes in die AHV/IV ein – wer mehr verdient mehr, wer weniger verdient weniger. Die AHV/IV-Beiträge muss der Versicherte nicht als Einkommen versteuern.

Die 2. Säule muss von jedem Arbeitgeber für seine Mitarbeiter mit einem Jahreslohn ab 22'050, abgeschlossen werden. Die 2. Säule funktioniert nach dem Kapitaldeckungsverfahren. D.h. jeder Versicherte und sein Arbeitgeber zahlen sogenannte Sparbeiträge auf sein persönliches Konto bei der Pensionskasse ein. Wenn der Versicherte die Arbeitsstelle wechselt, so nimmt er dieses Kapital mit in die Pensionskasse seines neuen Arbeitgebers. Für die Versicherung der Leistungen im Invaliditätsfall und im Todesfall bezahlen Arbeitnehmer und Arbeitgeber einen sogenannten Risikobeitrag. Sehen Sie sich zur Funktionsweise einer Pensionskasse auch unser Video in der Mauritius App an. Alle Pensionskassenbeiträge müssen wie die AHV-Beiträge nicht versteuert werden.

Mit der 3. Säule sollen Vorsorgelücken aus der ersten und zweiten Säule reduziert oder geschlossen werden. Die 1. und 2. Säule reichen zusammen je länger je weniger, um die gewohnte Lebenshaltung zu sichern.

Um solche Vorsorgelücken zu schliessen, gibt es die gebundene Selbstvorsorge (3a) durch Bank- oder Versicherungslösung. Die gebundene Vorsorge kann bis zu einem Maximalbetrag steuerlich vom EInkommen abgezogen werden.

Des Weiteren gibt es die ungebundene Vorsorge (3b) in Form von Bargeld, Bankkonti, Wertschriften, Immobilien und Beteiligungen, etc. Diese ist jedoch nicht steuerlich begünstigt.

Ihr versicherter Lohn berechnet sich nach dem Vorsorgeplan, in welchem Sie versichert sind. Nehmen Sie mit Ihrem Kundenbetreuer Kontakt auf oder fragen Sie bei Ihrem Arbeitgeber nach.

Der Koordinationsabzug stellt sicher, dass Sie Ihren Lohn nicht doppelt versichern. Denn ein Teil Ihres Lohnes ist über die 1. Säule, d.h. die AHV bereits versichert. In der Pensionskasse ist somit nur derjenige Teil Ihres Lohnes versichert, welcher nicht durch die AHV abgedeckt ist.

Ein Einkauf dient dazu Vorsorgelücken (fehlende Beitrags- oder Versicherungsjahre) zu schliessen. Wir verweisen in diesem Zusammenhang auf das Einkaufsformular, welches Sie uns bitte, wenn Sie einen Einkauf tätigen möchten, ergänzt und unterzeichnet zusenden.

Wenn Sie Ihre Altersvorsorge verbessern möchten, sollten Sie zuerst sicherstellen, dass Sie Ihre jährlichen Einzahlungen auf ein Säule 3a-Konto machen. Denn solche Einzahlungen sind rückwirkend nicht möglich, bei der Pensionkasse schon. Dann sollten Sie weiter bedenken, dass Einkäufe in die Pensionskasse langfristig für Sie nicht zugänglich sind. Sie sollten also nur Mittel einzahlen, welche Sie in den nächsten Jahren nicht für Ihren Lebensunterhalt brauchen.

Ja, sofern Sie eine Einkaufslücke haben, können Sie freiwillige Einkäufe tätigen. Jedoch gilt der Grundsatz: "Zuerst Rückzahlung, dann Einkauf". Dies bedeutet, dass Sie zuerst den damals bezogenen Betrag wieder zurückbezahlen müssen. Nach erfolgter Rückzahlung können Sie die damals bezahlten Kapitalauszahlungssteuern zurückfordern. Erst wenn Sie den Vorbezug vollständig zurückbezahlt haben, können Sie wieder Einkäufe tätigen, die Sie vollumfänglich von Ihren Einkommenssteuern abziehen können.

Sie können ein eigens dafür vorgesehenes Konto in Ihrer Pensionskasse führen und einmalig oder regelmässig Einzahlungen darauf machen. Nehmen Sie mit Ihrem Kundenbetreuer Kontakt auf.

Die aktuelle Gesetzgebung erlaubt grundsätzlich eine Barauszahlung des Pensionskassenguthabens bei endgültigem Verlassen der Schweiz. Jedoch muss zwischen obligatorischem und überobligatorischem Guthaben unterschieden werden. Wenn Sie in ein Land auswandern, mit welchem die Schweiz ein Sozialversicherungsabkommen hat, gemäss welchem auch die berufliche Vorsorge geregelt ist, dann können Sie nur Ihr überobligatorisches Altersguthaben beziehen; der Rest wird auf ein Freizügigkeitskonto Ihrer Wahl transferiert. Eine Liste mit allen Ländern, mit welchen die Schweiz ein Sozialversicherungsabkommen hat, finden Sie unter (https://www.bsv.admin.ch/bsv/de/home/sozialversicherungen/int/grundlagen-und-abkommen/sozialversicherungsabkommen.html ).

Wenn Sie in ein anderes Land auswandern, können Sie Ihr ganzes PK-Guthaben beziehen. Weitere Informationen zur Barauszahlung bei Ausreise ins Ausland finden Sie unter http://www.sfbvg.ch/xml_3/internet/de/application/d3/f13.cfm

Wenn die Pensionskasse keine Angaben bekommt, wohin das Geld überwiesen werden soll, dann parkiert sie es gemäss Art. 4. Abs. 2 FZG nach ca. 6 Monaten auf einem Freizügigkeitskonto bei der Stiftung Auffangeinrichtung BVG.

Ja, Aktivversicherte können bei Ihrer Pensionierung anstelle der Altersrente ganz oder teilweise Ihr Kapital beziehen, aber bitte beachten Sie hierzu die Bestimmungen im Vorsorgereglement. Der Wunsch nach der Kapitalauszahlung ist der Mauritius Pensionskasse spätestens 3 Monate vor dem Altersrücktritt mittels Formular mitzuteilen. Verheiratete benötigen dafür die schriftliche Zustimmung des Ehepartners.

Die Vorteile eines Kapitalbezuges sind:

Die Nachteile eines Kapitalbezugs sind:

Die Vorteile einer Rente sind:

Die Nachteile einer Rente sind:

Ja, Ihre Altersrente ist durch den Sicherheitsfonds BVG bis zu einer Höhe von rund 80‘000.- pro Jahr gesichert.

| Alter | Frauen | Männer |

|---|---|---|

| 60 | 5.25% | 5.25% |

| 61 | 5.40% | 5.40% |

| 62 | 5.55% | 5.55% |

| 63 | 5.70% | 5.70% |

| 64 | 5.85% | 5.85% |

| 65 | 6.00% | 6.00% |

| 66 | 6.15% | 6.15% |

| 67 | 6.30% | 6.30% |

| 68 | 6.45% | 6.45% |

| 69 | 6.60% | 6.60% |

| 70 | 6.75% | 6.75% |

Die Verzinsung der Altersguthaben orientiert sich an der von der Pensionskasse erwirtschafteten Anlagerendite und den vorhandenen Reserven der Kasse. In den vergangenen 20 Jahren ist das Zinsniveau gesunken und auch die Kassen mussten viel Geld aufwenden, um die laufenden Renten zu finanzieren, was Reserven verbraucht hat. Deshalb sind auch die Verzinsungen gesunken. Für die Versicherten ist das allerdings viel weniger schlimm als vermutet. Denn in diesen 20 Jahren sind auch die Löhne weniger angestiegen und die Teuerung war sehr gering, sodass die reale Verzinsung der Altersgutahen gemessen an den Löhnen immer noch auf dem gleichen Niveau ist wie vor 20 Jahren!

Die Mauritius Pensionskasse teilt Ihnen auf Anfrage gerne die Höhe des aktuell zur Verfügung stehenden Kapitals mit und sendet Ihnen ein Gesuchformular mit Informationsunterlagen. Nach Eingang des vollständig und korrekt ausgefüllten Gesuchformulares mit allen erforderlichen Beilagen erfolgt eine Überprüfung unsererseits und anschliessend erfolgt die Überweisung.

Ein Vorbezug hat eine dem getätigten Vorbezug entsprechende Kürzung der Altersleistung zur Folge.

Das Vorliegen einer anspruchsbegründenden Lebenspartnerschaft muss der Stiftung durch den Versicherten frühestens nach Erfüllung der Anspruchsbedingungen (fünf Jahre Bestehen der Lebenspartnerschaft bzw. gemeinsame Kinder) mit dem von der Stiftung zur Verfügung gestellten Formular schriftlich mitgeteilt werden. Diese Mitteilung muss von beiden Partnern unterschrieben werden. Die Unterschriften sind notariell beglaubigen zu lassen. Massgebend für eine Auszahlung einer Lebenspartnerrente an den überlebenden Lebenspartner sind in jedem Fall die Verhältnisse im Zeitpunkt des Todes des Versicherten.

Gemäss Vorsorgereglement, Artikel 18.4, wird durch eine Lebenspartnerschaft (auch unter gleichgeschlechtlichen Personen) im Todesfall der versicherten Person der Anspruch auf eine Lebenspartnerrente für den überlebenden Lebenspartner begründet, wenn im Zeitpunkt des Todes folgende Bedingungen kumulativ erfüllt sind:

Falls es zur Auszahlung einer Lebenspartnerrente kommt und das bis zum Todestag angesparte Altersguthaben nicht vollständig zur Finanzierung der Rente benötigt wird, wird die Differenz als zusätzliches Todesfallkapital den Hinterbliebenen ausgerichtet. Wenn Sie möchten, dass dieses Kapital ebenfalls Ihrem Lebenspartner zukommt, bitten wir Sie, uns dies mittels des beiliegenden Formulars „Begünstigungsänderung“ zu melden. Für mehr Information verweisen wir auf unser Merkblatt betreffend die Begünstigungsänderung.

Die Anmeldung muss erfolgen:

Bei einer krankheitsbedingten Arbeitsunfähigkeit von 30 Tagen oder nach wiederkehrenden, kürzeren, krankheitsbedingten Absenzen während eines Jahres.

Unfälle können in der Regel nach 90 Tagen unfallbedingter Abwesenheit gemeldet werden. Bitte melden Sie uns die Arbeitsunfähigkeit mit unseren offiziellen Formulare.

6.0 %*

*Für bestehende Anschlüsse gelten Übergangsbestimmungen.

Wenn Sie nicht sicher sind, ob alle Pensionskassenguthaben aus früheren Anstellungsverhältnissen an Ihre heutige Pensionskasse übertragen wurden, hilft eine Anfrage bei der Zentralstelle 2. Säule.